Für viele Unternehmen ist ein Kredit ein wichtiger Baustein, um Wachstum zu finanzieren, Liquidität zu sichern oder Investitionen umzusetzen. Doch welche Arten von Unternehmenskrediten gibt es, welche Voraussetzungen müssen erfüllt sein und wie gelingt eine erfolgreiche Beantragung?

Was ist ein Unternehmenskredit?

Ein Unternehmenskredit ist eine Finanzierung, die speziell auf die Bedürfnisse von Firmen zugeschnitten ist. Ziel ist es, Investitionen, Betriebskosten oder Wachstumspläne zu finanzieren. Im Gegensatz zu Privatkrediten werden Unternehmenskredite anhand von Geschäftszahlen, Businessplänen und Sicherheiten bewertet.

Gründe für einen Unternehmenskredit

Unternehmen nehmen aus verschiedenen Gründen Kredite auf:

- Investitionen in Maschinen, Fahrzeuge oder Immobilien

- Liquiditätssicherung, z. B. bei schwankenden Einnahmen

- Wachstum & Expansion, etwa für neue Standorte oder Märkte

- Überbrückung von Auftrags- und Zahlungszyklen

- Innovationen und Digitalisierung

Arten von Unternehmenskrediten

1. Betriebsmittelkredit

Dient zur Deckung kurzfristiger Kosten, etwa für Material, Löhne oder Waren.

2. Investitionskredit

Langfristig angelegt, um größere Anschaffungen oder Bauprojekte zu finanzieren.

3. Kontokorrentkredit

Flexibler Kreditrahmen auf dem Geschäftskonto, ideal für kurzfristige Liquiditätsengpässe.

4. Avalkredit

Die Bank übernimmt Bürgschaften oder Garantien, etwa bei Ausschreibungen.

5. Förderkredit

Staatlich unterstützte Kredite mit günstigen Zinsen, häufig über Förderbanken wie die KfW.

6. Leasing & Factoring

Alternative Finanzierungsformen, die nicht als klassische Kredite gelten, aber ähnliche Ziele erfüllen.

Voraussetzungen für einen Unternehmenskredit

Damit Banken oder Kreditgeber einen Kredit gewähren, prüfen sie:

- Bonität des Unternehmens (Bilanzen, Umsatzentwicklung, Eigenkapitalquote)

- Businessplan und Investitionszweck

- Sicherheiten, wie Immobilien oder Maschinen

- Unternehmensalter und Marktstellung

- Persönliche Kreditwürdigkeit der Geschäftsführer bei kleineren Firmen

Tipps für die erfolgreiche Kreditbeantragung

- Gute Vorbereitung: Alle Unterlagen vollständig und geordnet einreichen.

- Businessplan: Klare Darstellung, wie das Geld eingesetzt und zurückgezahlt wird.

- Vergleich mehrerer Angebote: Zinsen, Laufzeiten und Bedingungen prüfen.

- Förderprogramme nutzen: Staatliche Zuschüsse oder zinsgünstige Kredite einbeziehen.

- Beratung einholen: Steuerberater oder Finanzierungsexperten können helfen.

Vorteile eines Unternehmenskredits

- Sicherung von Liquidität

- Möglichkeit zur Investition ohne Eigenkapital

- Steuerliche Absetzbarkeit der Zinsen

- Planungssicherheit durch feste Raten

Risiken eines Unternehmenskredits

- Verschuldung kann bei schlechter Geschäftslage belasten

- Zinsrisiken bei variablen Darlehen

- Sicherheitenverlust, falls Kredite nicht zurückgezahlt werden können

- Abhängigkeit von Banken

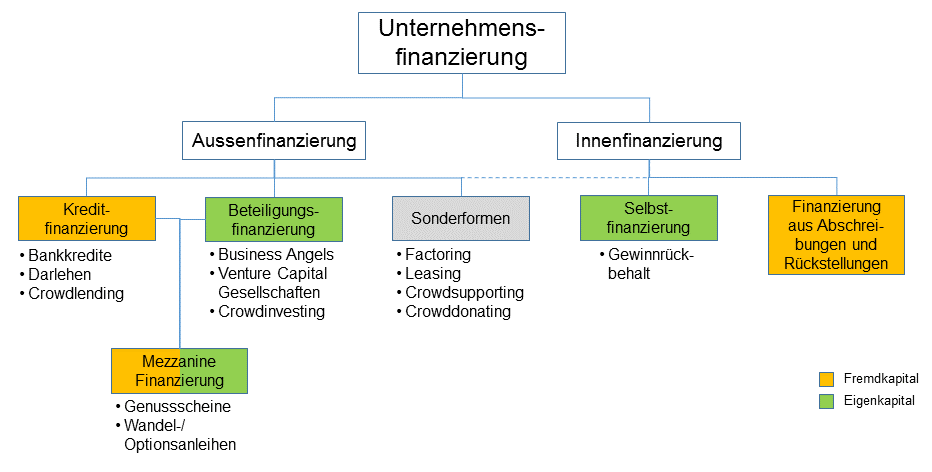

Alternativen zum klassischen Kredit

- Eigenkapital durch Investoren

- Crowdfunding & Crowdlending

- Beteiligungskapital

- Förderzuschüsse ohne Rückzahlungspflicht

Zukunft der Unternehmensfinanzierung

Die Finanzierung von Unternehmen wird zunehmend digitalisiert. Online-Kreditplattformen, FinTechs und automatisierte Bonitätsprüfungen beschleunigen Prozesse und ermöglichen flexiblere Kreditmodelle. Gleichzeitig gewinnen nachhaltige Finanzierungen an Bedeutung – Banken achten zunehmend auf Umwelt- und Sozialkriterien.

Fazit: Kredit für Unternehmen

Ein Kredit für Unternehmen ist ein wichtiges Instrument, um Investitionen zu ermöglichen, Liquidität zu sichern und Wachstum zu fördern. Entscheidend ist die sorgfältige Vorbereitung und die Wahl der passenden Kreditart. Mit einer klaren Strategie wird der Unternehmenskredit zum Erfolgsfaktor.

FAQ – Kredit für Unternehmen

1. Welche Arten von Unternehmenskrediten gibt es?

Betriebsmittelkredite, Investitionskredite, Kontokorrent, Avalkredite und Förderdarlehen.

2. Welche Voraussetzungen gelten?

Bonität, Businessplan, Sicherheiten und eine nachvollziehbare Finanzierung.

3. Welche Vorteile hat ein Unternehmenskredit?

Mehr Liquidität, Investitionsmöglichkeiten und steuerliche Vorteile.

4. Welche Risiken gibt es?

Überschuldung, Zinsrisiken und mögliche Verluste von Sicherheiten.

5. Gibt es Alternativen zum Bankkredit?

Ja, z. B. Investorenkapital, Crowdfunding oder Förderzuschüsse.